بازده حقوق سهامداران

بازده حقوق صاحبان سهام به چه معناست؟

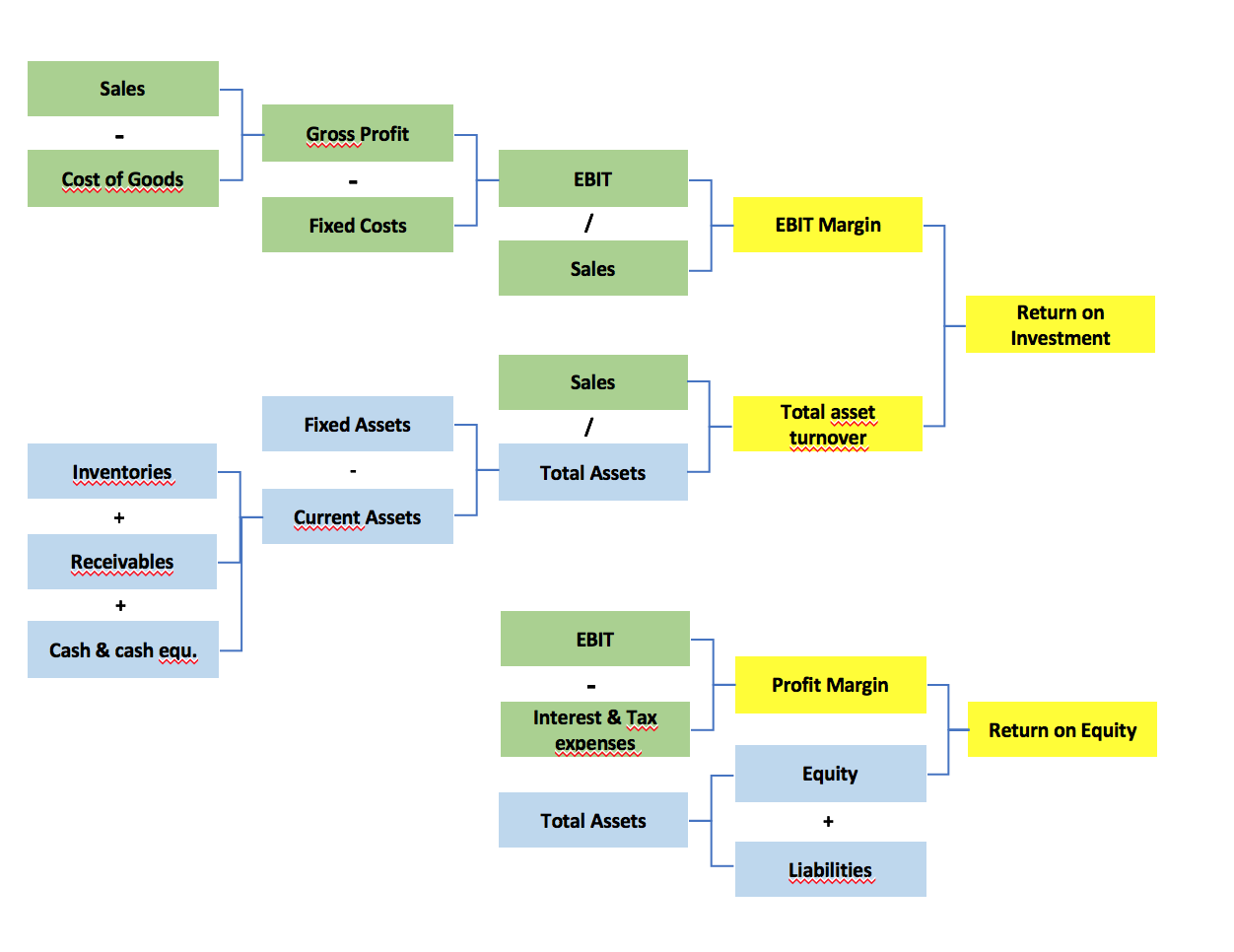

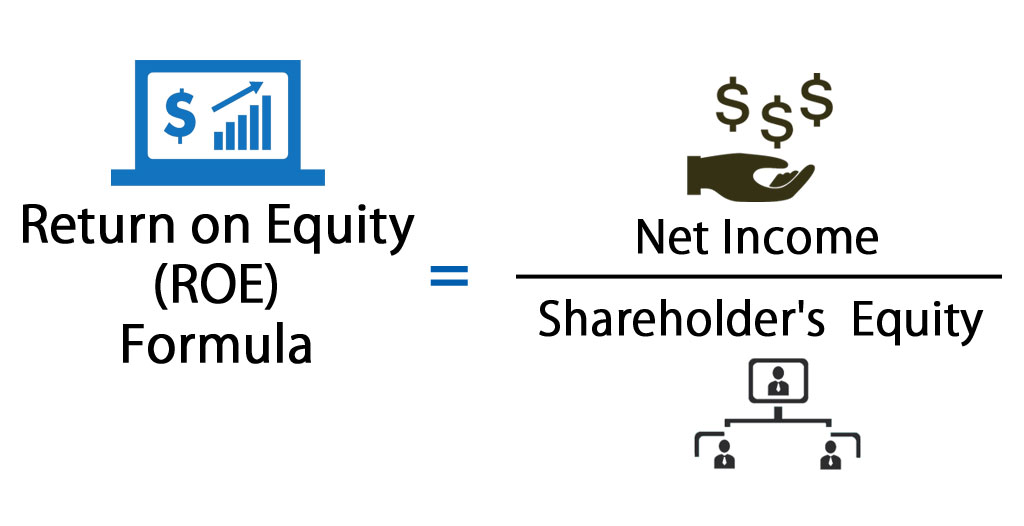

بازده حقوق صاحبان سهام، معیاری برای سنجش عملکرد مالی بوده که از تقسیم درآمد خالص بر ارزش سهام به دست می آید. بدلیل آنکه ارزش سهام شرکتها با ارزش دارایی منهای بدهی های آن برابری می کند، میتوان گفت که بازده حقوق همان بازده دارایی های خالص است.

بازده حقوق به عنوان معیاری برای توانایی استفادۀ مدیریت از دارایی های سازمان برای سوددهی در نظر گرفته می شود. این معیار با درصد سنجیده می شود و در صورتی که درآمد خالص و ارزش سهام اعداد مثبتی باشند، قابل محاسبه است. درآمد خالص قبل از پرداخت سود به سهامداران اصلی و بعد از پرداخت سود به سهامداران منتخب و بهره به وام دهندگان محاسبه می گردد.

چگونگی محاسبۀ بازده حقوق صاحبان سهام

درآمد خالص در سال کامل مالی پیشین، در بیانیۀ مالی – جمع بندی فعالیت های مالی در آن مدت – قابل مشاهده است. حقوق صاحبان سهام در ترازنامه – برگه ای برای مشاهدۀ تمامی تغییرات در دارایی ها و بدهی ها – دیده می شود. بهترین راه برای تمرین این کار، محاسبه بازده حقوق از راه تقسیم درآمد خالص بر حقوق سهامداران است؛ بدلیل اینکه در دو بیانیۀ مالی، اختلافاتی وجود دارد.

بازده حقوق صاحبان سهام به شما چه می گوید؟

بازده حقوق، هر چند خوب یا بد باشد، وابسته به آن خواهد بود که چه چیزی برای همتایان بازار سهام عادی است. بازده حقوق در بخش ابزار، 10% یا کمتر است. یک شرکت در حوزۀ تکنولوژی یا خرده فروشی با ترازنامه ای کوچک تر، با بازده عادی 18% یا بیشتر همراه است.

این خوب است که بازده حقوق با میانگین رقبا برابری کرده یا از آن بیشتر باشد. نسبت های بازدهی حقوق بالا یا پایین، در هر بخش یا گروه از صنایع به طرز معناداری متفاوت است. استفاده از این نسبت ها هنگامی معنای بیشتری می گیرند که یک شرکت را با شرکتی مشابه آن مقایسه شود.

استفاده از بازده حقوق برای اندازه گیری نرخ رشد

نرخ های رشد پایدار و نرخ های رشد سود با استفاده از بازده حقوق قابل محاسبه بوده، به شرطی که این نسبت با رقبا برابر بوده یا از آن بیشتر باشد. با احتمال وجود چالش ها، بازده حقوق می تواند محل خوبی برای شروع توسعۀ اندازه گیری های آیندۀ نرخ رشد سهام و سود آن باشد. این دو محاسبه توابع یکدیگر بوده و می توانند برای مقایسه ای ساده تر بین شرکت های مشابه استفاده شوند.

برای سنجش نرخ رشد آیندۀ یک شرکت، بازده حقوق را در میزان احتباس شرکت ضرب کنید. میزان احتباس همان درصدی از درآمد خالص بوده که توسط شرکت، "حبس" یا دوباره سرمایه گذاری شده تا باعث رشد سازمان در آینده شود.

این تحلیل به عنوان مدل رشد پایدار شناخته می شود. سرمایه گذاران می توانند از این مدل برای پیش بینی آینده و شناسایی سهام پرریسک استفتده کنند، چرا که آن ها از قابلیت های خود در رشد پایدار فراتر می روند. سهامی که از نرخ رشد پایدار خود، رشد کندتری داشته باشد، می تواند کم ارزش شود یا علائم خطر ناکی برای بازار داشته باشد. در هر دو حالت، نرخ رشدی که بسیار بالاتر یا پایین تر از نرخ پایدار باشد، نیازمند بازرسی می باشد.

نرخ رشد سود می تواند با ضرب بازده حقوق در نسبت پرداخت محاسبه شود. نسبت پرداخت، همان درصدی از درآمد خالص است که بین سهامداران اصلی تقسیم می شود. سهامی که نرخ رشد سود آن بسیار بالا یا پایین تر از نرخ رشد پایدار باشد، نشان دهنده ریسک بوده که باید بررسی شود.

استفاده از بازده حقوق برای شناسایی مشکلات

این پرسش ها منطقی هستند که "چرا سهامی در حد میانگین یا کمی بالاتر از میانگین بازده حقوق، بهتر از سهامی بوده که دو، سه یا حتی چندین برابر میانگین می باشند". "آیا سهام بسیار پربازده ارزشمند تر نیستند؟"

بعضی اوقات، بازده بسیار زیاد در صورتی که درآمد خالص بسیار بزرگتر از حقوق سهامداران باشد، خوب است، چون نشان دهنده عملکرد بسیار قوی سازمان می باشد. با این حال، در بیشتر اوقات بازدهی بسیار بالا به دلیل کوچک بودن نسبت حقوق سهامداران به درآمد خالص بوده که از علائم ریسک می باشد.

اولین مشکلی که به وجود می آید، سوددهی های ناپایدار می باشند. سازمانی را تصور کنید که به مدت چندین سال سوددهی نداشته است. ارزش زیان ها عددی منفی بوده و حقوق سهامداران را کاهش می دهد. فرض کنید همین سازمان، روند سوددهی خود را بازپس گرفته باشد. این روند، باعث می شود که بازده حقوق بعد از سال ها زیاندهی، بسیار بالا به نظر برسد.

دومین مشکل، به بدهی مازاد معروف است. اگر شرکتی قرض های زیادی داشته باشد، می تواند بازدهی حقوق خود را افزایش دهد، چرا که حقوق سهامداران مساوی با دارایی ها منهای بدهی ها می باشد. افزایش قرض های سازمان، باعث کاهش افت حقوق سهامداران می گردد. سناریویی که معمولاً باعث این مشکل می شود، وقتی به وجود می آید که شرکت پول زیادی برای بازخرید سهام خود قرض می گیرد. این باعث کاهش درآمد به ازای هر سهم می شود، اما بر نرخ واقعی رشد یا عملکرد سازمان تأثیر ندارد.

در آخر، این درآمد خالص و حقوق منفی سهامداران است که باعث بازدهی حقوق ظاهراً بالا می شود. با این حال، اگر سازمانی این شرایط را دارا باشد، بازدهی حقوق آن نباید محاسبه شود.

اگر حقوق سهامداران عددی منفی باشد، معمول ترین مشکل، سوددهی ناپایدار یا بدهی مازاد است. با این حال، استثنائاتی در مورد سازمان های سوددهی که از پول برای بازخرید سهام خود استفاده می کنند نیز وجود دارند. برای بسیاری از سازمان ها، این کار جایگزین تقسیم سود شده که در آخر به قدری حقوق سهامداران را کاهش می دهد تا منفی شود (بازخرید ها از حقوق سهامداران کسر می شود).

در تمامی موارد، بازدهی منفی یا بسیار بالا از علائم هشدار است که ارزش بازرسی را دارد. در موارد نادر، بازدهی منفی می تواند به دلیل قرض گرفتن پول برای بازخرید و مدیریت عالی آن باشد، اما این دسته از اتفاقات کمتر دیده می شوند. به هر حال، سازمانی که سهامی با بازدهی منفی دارد نمی تواند با سازمانی که سهامی با بازدهی مثبت دارند، مقایسه گردد.

تفاوت بین بازدهی حقوق و بازگشت سرمایه

در حالی که بازدهی حقوق سهامداران، نسبت سوددهی یک شرکت به حقوق سهامداران است، بازگشت سرمایه به محاسبات بیشتری نیاز دارد تا به دست آورده شود.

منظور از بازگشت سرمایه، سرمایه ای است که یک سازمان از تمامی منابع درآمد خود بعد از تقسیم سود کسب می کند، که شامل حقوق سهامداران و بدهی ها نیز می باشد. بازدهی حقوق، به این معناست که یک سازمان، چه طور از حقوق سهامداران بهره برداری می کند، در حالی که بازگشت سرمایه، نشانگر نحوۀ بهره برداری یک سازمان از سرمایۀ باقی ماندۀ خود برای کسب درآمد می باشد.

محدودیت های استفاده از بازدهی حقوق سهامداران

بازدهی حقوق بالا همیشه خوب نیست. بازدهی بالا می تواند نشانگر مشکلاتی نیز باشد – مانند سوددهی های ناپایدار یا بدهی مازاد؛ و بازدهی منفی، به دلیل زیاندهی یک شرکت یا حقوق منفی سهامداران، نمی تواند برای تحلیل سازمان یا مقایسه با سازمان هایی با بازدهی مثبت استفاده شود.