سرمایه در گردش

سرمایه در گردش چیست؟

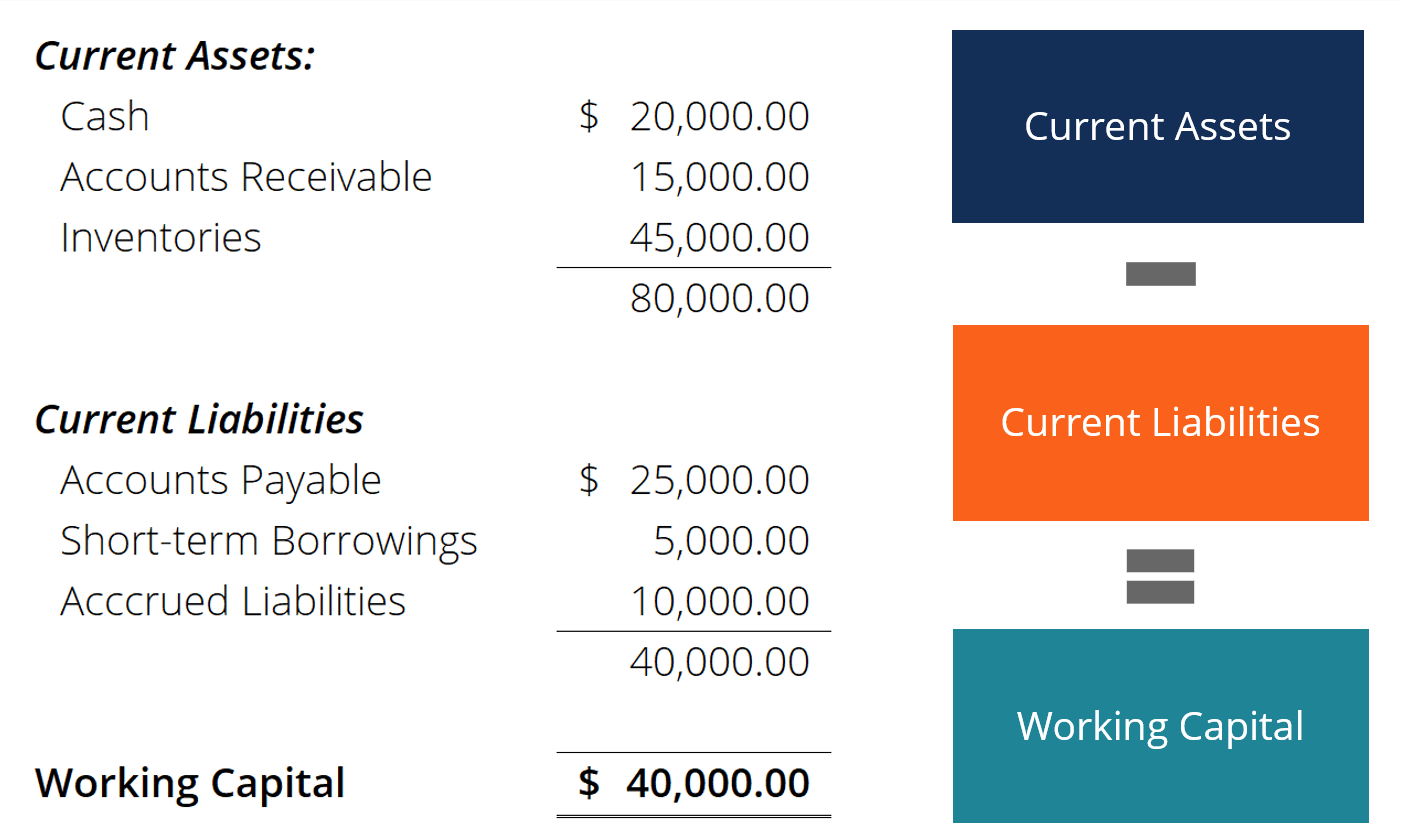

سرمایه در گردش، یا به عبارتی دیگر سرمایۀ خالص در گردش، فرق بین دارایی های یک سازمان (مانند سرمایه، صورتحساب های پرداخت نشدۀ مشتریان و ذخایر مواد خام و کالاها) و بدهی های آن، مانند صورتحساب های پرداخت نشده می باشد.

سرمایه در گردش، معیاری برای نقدینگی، بهره وری عملیاتی و سلامت مالی کوتاه مدت یک شرکت است. اگر شرکتی دارای سرمایۀ در گردش قابل توجهی باشد، پتانسیل سرمایه گذاری و رشد را دارد. اگر دارایی های یک سازمان از بدهی هایش بیشتر نباشد، می تواند باعث توقف رشد و پرداخت بدهی ها یا حتی ورشکستگی شود.

محاسبه ی سرمایه در گردش

برای محاسبۀ سرمایه در گردش، دارایی های یک سازمان را با بدهی های آن مقایسه می کنند. دارایی های سازمان در ترازنامه، شامل نقدینگی، حسابهای دریافتنی، سایر حسابهای دریافتنی، موجودی مواد و کالا و سایر دارایی هایی که می توانند در کمتر از یک سال تبدیل به نقدینگی شوند، می باشد. بدهی های سازمان در ترازنامه، شامل حسابهای پرداختنی، حقوق و دستمزد، مالیات پرداخت نشده، و بدهی های بلند مدت می شود. دارایی ها و بدهی های سازمان در ترازنامۀ آن، بازه ای 12 ماهه دارند.

تصمیمات مربوط به سرمایه در گردش به عنوان مدیریت سرمایه در گردش شناخته می شوند. این موارد شامل مدیریت رابطه بین دارایی کوتاه مدت سازمان و بدهی های کوتاه مدت آن است. هدف مدیریت سرمایه گذاری در کار این است که اطمینان حاصل شود که سازمان قادر به ادامه عملیات خود است و جریان نقدی کافی برای پرداخت بدهی کوتاه مدت و هزینه های عملیاتی آینده را دارد.

یک استراتژی حسابداری مدیریتی کارآمد با تمرکز بر حفظ سطح کارآیی هر دو جزء سرمایه در گردش، دارایی های فعلی و بدهی های فعلی را نسبت به یکدیگر مدیریت می نماید. مدیریت سرمايه در گردش تضمین می کند که سازمان دارای جریان نقدی کافی برای رفع تعهدات کوتاه مدت و هزینه های عملیاتی آن است.