سیستم کنترل داخلی

سیستم کنترل داخلی

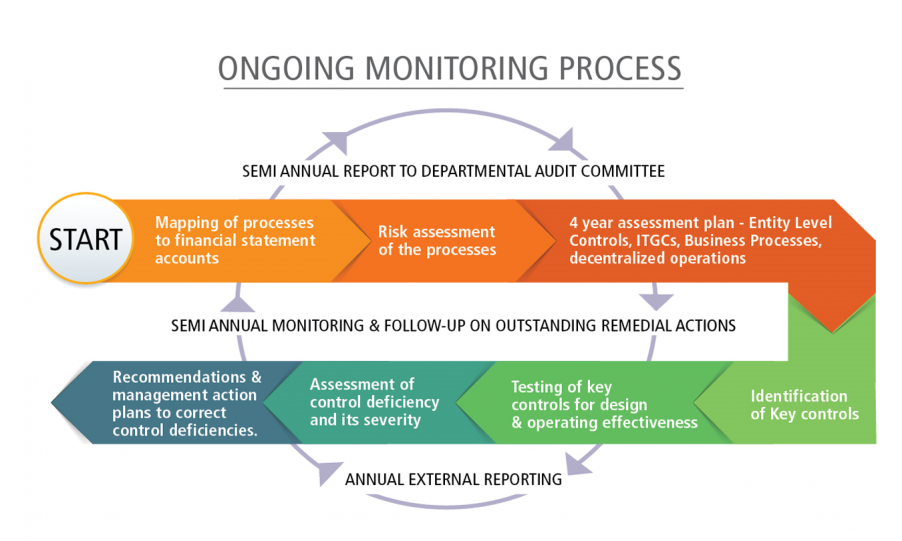

سیستم کنترل داخلی دارای پنج جزء است. یک حسابدار باید هنگام طراحی یک سیستم حسابداری از این پنج مؤلفه نیز آگاه باشد، همانطور که شخصی که سیستم را نیز ممیزی می کند، انجام می دهد.

اجزای سیستم کنترل داخلی به شرح زیر است:

محیط کنترل. این نگرش مدیریت و کارکنان آنها در مورد لزوم کنترل داخلی است. اگر کنترلها جدی گرفته شود، این استحکام سیستم کنترل داخلی را تا حد زیادی تقویت می کند.

ارزیابی ریسک این فرایند بررسی مشاغل است تا ببیند مهمترین خطرات در کجا قرار دارند و سپس طراحی کنترل برای رفع آن خطرات. این ارزیابی باید بطور منظم انجام شود تا خطرات جدیدی را که توسط تغییرات در تجارت ایجاد می شود، در نظر بگیرد.

فعالیتهای کنترلی این استفاده از سیستم های حسابداری ، فناوری اطلاعات و سایر منابع برای اطمینان از به وجود آمدن کنترل های مناسب و به درستی کار کردن است. به عنوان مثال، ممکن است سیستم های حسابداری وجود داشته باشد که بطور دوره ای حسابرسی های موجودی و ممیزی دارایی های ثابت را انجام دهند. علاوه بر این، ممکن است پشتیبان گیری خارج از سایت وجود داشته باشد تا خطر از دست رفتن داده ها به حداقل برسد.

اطلاعات و ارتباطات. اطلاعات در مورد کنترل ها باید به موقع به مدیریت اطلاع داده شود، تا سریعاً بتوان به رفع نقصان پرداخت. میزان اطلاعات ابلاغ شده باید متناسب با نیاز گیرنده باشد.

نظارت بر. این مجموعه فرایندهایی است که مدیریت برای بررسی و ارزیابی عملکرد کنترلهای داخلی آن بطور صحیح مورد استفاده قرار می دهد. در حالت ایده آل، مدیریت باید بتواند عدم موفقیت در کنترل را مشاهده کرده و تنظیماتی را برای بهبود محیط کنترل انجام دهد.

شرکت گروه مشاوران مدیریت فرایند نگر هوشمند، مجری تخصصی این امر همگام با شماست.